關(guān)注微信公眾號(hào)

關(guān)注微信公眾號(hào)

創(chuàng)頭條企服版APP

創(chuàng)頭條企服版APP

壟斷的鏈家,創(chuàng)新的鏈家,野蠻的鏈家,可怕的鏈家

鏈家地產(chǎn)董事長(zhǎng)左暉

虎嗅注:近期因兩家門(mén)店違規(guī)操作,違規(guī)放貸被消費(fèi)者投訴,上海市住建委對(duì)鏈家進(jìn)行調(diào)查,并處以鏈家所有櫥窗廣告下架,獨(dú)家代理房源暫停、金融產(chǎn)品下架的暫時(shí)處罰結(jié)果,最終處理結(jié)果仍在商討中。鏈家公司給予的答復(fù)是這是由兩位業(yè)務(wù)員違規(guī)操作所致,并稱(chēng)是業(yè)務(wù)員交易的不嚴(yán)謹(jǐn)導(dǎo)致的。然而僅僅是這樣嗎?對(duì)此,虎嗅邀請(qǐng)三位作者:毛琳Michael、王新宇V、強(qiáng)說(shuō)?從各自的角度發(fā)表對(duì)鏈家的看法。

為了便于快速了解三位作者的核心觀(guān)點(diǎn),我們對(duì)他們的文章進(jìn)行了提煉,有意思的是,三位不同行業(yè)背景的作者的觀(guān)點(diǎn)有很多地方不謀而合。

毛琳Michael以鏈家的原罪為起點(diǎn),縱涉行業(yè)原罪、金融原罪和模式原罪,以分析+采訪(fǎng)+案例的方式詮釋了鏈家野蠻生長(zhǎng)帶來(lái)的各種問(wèn)題:

①傭金過(guò)高并拉高房?jī)r(jià)。鏈家除了給予獨(dú)家簽賠房源賣(mài)家?guī)浊У綌?shù)萬(wàn)的保證金外,更是拉高房?jī)r(jià)以達(dá)成獨(dú)家簽賠的目的,拉高房?jī)r(jià)的比例普遍在10%~30%左右,其他中介拉高房?jī)r(jià)不過(guò)數(shù)萬(wàn)元;

②行業(yè)原罪。房產(chǎn)經(jīng)紀(jì)人是一個(gè)從業(yè)門(mén)檻極低、流動(dòng)率極高的行業(yè),所有背景的從業(yè)者都可以進(jìn)入該行業(yè),中介公司每年的人員流動(dòng)率都超過(guò)100%。所以,這是一個(gè)極其傳統(tǒng)、甚至可以說(shuō)是積重難返的行業(yè);

③“互聯(lián)網(wǎng)+”模式下的風(fēng)險(xiǎn)。鏈家用金融撬動(dòng)地產(chǎn)中介,屬于創(chuàng)新,而且是其他中介想學(xué)但不敢學(xué)也學(xué)不來(lái)的。但是這種模式誕生之初就存在天生的缺陷,幸好今天及早暴露。

王新宇V對(duì)鏈家的分析要點(diǎn)如下:

①狼性文化帶來(lái)的不擇手段。鏈家工作人員“不擇手段的拿房源,不擇手段的忽悠買(mǎi)房人上套”;

②鏈家的金融業(yè)務(wù)風(fēng)險(xiǎn),可能讓它成為下一個(gè)跑路的P2P。在5倍到10倍的杠桿之下,如果出現(xiàn)多米洛骨牌效應(yīng),最終可能引發(fā)擔(dān)保公司或者中介的資金鏈斷裂,高風(fēng)險(xiǎn)的結(jié)果是顯而易見(jiàn)的;

強(qiáng)說(shuō)則更多從金融操作角度審視了鏈家存在的問(wèn)題:

①鏈家收取2.7%中介費(fèi)是一個(gè)違規(guī)動(dòng)作。鏈家在實(shí)際操作過(guò)程中,隱瞞消費(fèi)者,把所有交易都算作“復(fù)雜交易”,自然的把中介費(fèi)收取上限提高到2.2%。而另外的0.5%,鏈家則更具創(chuàng)造性的把這部分收費(fèi)算作“交易服務(wù)擔(dān)保費(fèi)”,對(duì)客戶(hù)暗示的意思是“不交錢(qián)不保證交易成功”;

②鏈家以理房通讓房款全程脫離四方監(jiān)管。本來(lái)中介無(wú)論如何,但理房通作為一個(gè)創(chuàng)造性的發(fā)明,被鏈家強(qiáng)制使用到自己的房產(chǎn)交易中替代銀行作為第四方;

③鏈家在監(jiān)管過(guò)程中挪用了客戶(hù)資金、侵占客戶(hù)利息。“托管資金在托管過(guò)程內(nèi)不計(jì)息”條款比銀行更加霸道,因?yàn)樵谒姆奖O(jiān)管過(guò)程中,銀行是以活期利息計(jì)息并且最終返給用戶(hù)的。但,鏈家不是銀行,所以鏈家不計(jì)息。有句玩笑說(shuō),被人賣(mài)了還在幫他數(shù)錢(qián);

④中融信根本不具備擔(dān)保鏈家所賣(mài)的理財(cái)產(chǎn)品本息安全的資格。可以明確查到,“北京中融信擔(dān)保有限公司”只能涉足“經(jīng)濟(jì)合同擔(dān)保(不含融資性擔(dān)保)”。而鏈家所賣(mài)的所有理財(cái)產(chǎn)品,都是內(nèi)容明確的融資行為。

以下是三位作者的具體行文:

一、毛琳Michael:鏈家之罪,行業(yè)原罪下的互聯(lián)網(wǎng)野蠻生長(zhǎng)

虎嗅作者:毛琳Michael,微信公眾號(hào):鳳毛麟角(fengmaolj)

被媒體報(bào)道的事件后隱藏著數(shù)千個(gè)沒(méi)有能得到被曝光的事件,每次投訴事件后又有大量默默不投訴用戶(hù)掩藏在冰山之下。每個(gè)公關(guān)事件背后都不是個(gè)案,而是企業(yè)運(yùn)營(yíng)和企業(yè)流程的系統(tǒng)問(wèn)題。

1、 鏈家拉高房?jī)r(jià),被調(diào)查后消費(fèi)者拍案叫絕

鏈家被叫停后,輿論幾乎是一邊倒的情況,無(wú)論是普通的消費(fèi)者還是一大波的自媒體,紛紛叫好,筆者在之前《鏈家全解剖:必須佩服、也必須警惕的巨無(wú)霸》中介紹道,在房產(chǎn)市場(chǎng),賣(mài)家用戶(hù)是絕對(duì)的主導(dǎo)者,只要壟斷了賣(mài)家就能攫取最大的利潤(rùn),而壟斷賣(mài)家最有效的方法就是獨(dú)家簽賠房,也就是被上海市住建委所叫停的鏈家項(xiàng)目之一。

除了給予獨(dú)家簽賠房源賣(mài)家?guī)浊У綌?shù)萬(wàn)的保證金外,鏈家更是拉高房?jī)r(jià)以達(dá)成獨(dú)家簽賠的目的,拉高房?jī)r(jià)的比例普遍在10%~30%左右,其他中介拉高房?jī)r(jià)不過(guò)數(shù)萬(wàn)元。對(duì)于賣(mài)家而言,出售房源的價(jià)格預(yù)期怎么來(lái)?當(dāng)然是中介的掛牌價(jià),鏈家高于普通房?jī)r(jià)30%的價(jià)格帶動(dòng)周邊房源所有者報(bào)價(jià)的增長(zhǎng),房源就這么瞬間被拉高了,并且還在繼續(xù)被拉高。

在2015年鏈家加快上海布局后,筆者和身邊的朋友明顯感覺(jué)到二手房甚至一手房的價(jià)格都遠(yuǎn)遠(yuǎn)高于之前幾年的漲幅,多位朋友在購(gòu)房時(shí)發(fā)生了賣(mài)家一天內(nèi)跳價(jià)10%的情形,而跳價(jià)除了來(lái)自于其他房源報(bào)價(jià)的對(duì)比增長(zhǎng),更源自于二手中介的推動(dòng)。二手中介為了拿下房源的價(jià)格滲透無(wú)所不用其極。其實(shí)鏈家拉高房源影響的不僅僅是二手房?jī)r(jià)格,一手房生產(chǎn)商隨著二手房?jī)r(jià)格的拉高也在迅速提高,鏈家進(jìn)入一手房對(duì)生產(chǎn)商零傭金的情況下已有1000億的銷(xiāo)售額……

如果你認(rèn)為鏈家增加了賣(mài)家的收益,那就完全錯(cuò)了!鏈家影響的也不只是買(mǎi)家的利益,在2015年的二手房銷(xiāo)售中,70%左右是置換房,需要賣(mài)一買(mǎi)一的,所以房?jī)r(jià)的提高并沒(méi)有讓賣(mài)家享受到價(jià)格增長(zhǎng)帶來(lái)的紅利。更可怕的是鏈家的壟斷擠壓了其他話(huà)語(yǔ)權(quán)較小中介的生存空間,拉高房?jī)r(jià)的鏈家得以擴(kuò)大份額繼續(xù)快速的拉高房?jī)r(jià)。本來(lái)在國(guó)家土地壟斷和保GDP的增長(zhǎng)下,大城市房?jī)r(jià)已經(jīng)居高不下,現(xiàn)在還多了一個(gè)巨大的外部誘因鏈家,如何不讓消費(fèi)者反感?

銀庫(kù)金融副總裁齊俊杰認(rèn)為:

“鏈家絕不是一個(gè)人在做這種場(chǎng)外配資,房地產(chǎn)之所以到今天在一些城市還能瘋漲,完全是因?yàn)槊耖g金融在作死。盡管鏈家本身并未通過(guò)拉高房?jī)r(jià)獲得實(shí)際的高傭金或者獲得增幅資金價(jià)值,但它通過(guò)金融杠桿的手段,讓樓市的價(jià)格增長(zhǎng)趨勢(shì)加速,會(huì)縮短樓市趨勢(shì)拐點(diǎn)的時(shí)間。”

在消費(fèi)者收入并未增長(zhǎng)的情況下,加速樓市的增長(zhǎng)本身就讓消費(fèi)者根本無(wú)法負(fù)荷,同時(shí)拐點(diǎn)越早到來(lái)政府就必須要為拐點(diǎn)兜底,如果兜不住最終受損的仍然是購(gòu)房的消費(fèi)者。

有人說(shuō),如果是自然形成的壟斷那就必須要支持,畢竟這是行業(yè)的良性發(fā)展所形成的,鏈家CEO左暉也了依云和康師傅的價(jià)格來(lái)說(shuō)明鏈家的價(jià)值。但即便在最支持市場(chǎng)化的美國(guó),對(duì)于損害了消費(fèi)者利益的壟斷公司必然會(huì)進(jìn)行懲罰,AT&T不就因?yàn)閴艛啾环植鹆藛幔④浺苍?jīng)差點(diǎn)因損害用戶(hù)利益而分拆,而鏈家的壟斷是否危害用戶(hù)利益呢?大家應(yīng)該都有自己的判斷。

昨天(2月28日)上海各區(qū)縣的房產(chǎn)交易中心人滿(mǎn)為患,浦東、寶山還有閔行是重災(zāi)區(qū),還不得不增加安保入駐控制人數(shù)的局面。市場(chǎng)恐慌的心理甚至超過(guò)了08、09年那一次暴漲,話(huà)匣子在文章提到交易中心兩個(gè)中介人員聊天:“淮海中路的一套1250萬(wàn)的房子,每次一有人要簽了,房東就跳價(jià),一跳30萬(wàn),總共跳了7次,210萬(wàn)!我伺候了3個(gè)月,實(shí)在受不了了!”這是誰(shuí)之過(guò)?除了政策性因素,中介也有一定的責(zé)任。

2、鏈家之罪,是行業(yè)之罪

二手房中介領(lǐng)域是一個(gè)極度分散、從業(yè)人員素質(zhì)相對(duì)低下的市場(chǎng)。極度分散是指除了鏈家、中原等幾家全國(guó)布局的中介,其他的都是區(qū)域化市場(chǎng)的中介公司;從業(yè)人員素質(zhì)低下指除了少數(shù)管理者,大多數(shù)的中介經(jīng)紀(jì)人都是受教育程度較低的外來(lái)務(wù)工人員,房產(chǎn)經(jīng)紀(jì)人是一個(gè)從業(yè)門(mén)檻極低、流動(dòng)率極高的行業(yè),所有背景的從業(yè)者都可以進(jìn)入該行業(yè),中介公司每年的人員流動(dòng)率都超過(guò)100%。所以,這是一個(gè)極其傳統(tǒng)、甚至可以說(shuō)是積重難返的行業(yè)。

鏈家拉高房?jī)r(jià)被消費(fèi)者所詬病,然而中原、21世紀(jì)、太平洋等所有傳統(tǒng)中介都在做同樣的事情,只不過(guò)中原等地產(chǎn)公司只能拔高5%,鏈家可以拔高30%而已。

鏈家獨(dú)家簽賠被詬病,然而中原等傳統(tǒng)中介公司在網(wǎng)站所標(biāo)注的“有鑰匙獨(dú)家房源”不就是鏈家的簽賠房嗎?只不過(guò)鏈家龐大的經(jīng)紀(jì)人團(tuán)隊(duì)和門(mén)店優(yōu)勢(shì),資金優(yōu)勢(shì)可以承諾100%以高價(jià)賣(mài)出房源,并且還能給予數(shù)千到數(shù)萬(wàn)的保證金來(lái)吸引賣(mài)房者。中原等傳統(tǒng)中介并非不想,而是不能也不敢。

鏈家因存在欺瞞房產(chǎn)抵押和房東信譽(yù)情況被投訴,這在傳統(tǒng)中介領(lǐng)域早就屢見(jiàn)不鮮。小區(qū)只有部分房源是優(yōu)質(zhì)學(xué)區(qū)房,但中介可能誘導(dǎo)說(shuō)這就是優(yōu)質(zhì)學(xué)區(qū)房;中介經(jīng)紀(jì)人鼓動(dòng)客戶(hù)跳價(jià);賣(mài)家接到保證金后拒絕交易然而中介毫無(wú)規(guī)避和補(bǔ)償辦法;賣(mài)家卷款潛逃但中介毫無(wú)辦法……本次投訴引發(fā)的產(chǎn)權(quán)問(wèn)題,房屋查封是發(fā)生在初步簽約之后過(guò)戶(hù)之前,所以這應(yīng)該說(shuō)是整個(gè)行業(yè)的問(wèn)題,并不能說(shuō)是說(shuō)明是鏈家賣(mài)了抵押房。大多數(shù)的中介公司在房屋交易前根本不做背景調(diào)查,賣(mài)家跑路的事情也屢見(jiàn)不鮮(租房也一樣,筆者朋友之前通過(guò)中原地產(chǎn)租房就遇到房屋是老人去世后不久家人租出來(lái)的情況,當(dāng)時(shí)找到中原地產(chǎn),中介經(jīng)紀(jì)人表示是愛(ài)莫能助并不再退還傭金)。鏈家一方面因?yàn)樘螅酝对V自然多,同時(shí)也因?yàn)槔洗蟮纳矸荼幻襟w重點(diǎn)關(guān)注。

鏈家因違規(guī)金融(高利貸)被處罰,其他中介并非不想做而是做不到。不得不說(shuō)房產(chǎn)購(gòu)買(mǎi)和置換的短期借貸是個(gè)剛需,特別是2015年開(kāi)始的70%左右的二手房產(chǎn)置換潮的到來(lái),畢竟存在短期拆借的需求,但半月一月的短期借貸是極難從銀行獲得貸款的,流程上也極其復(fù)雜,從某種程度上,鏈家是一定程度解決了這個(gè)短期借貸的問(wèn)題。金融服務(wù)是鏈家利潤(rùn)的主要來(lái)源,也是其他中介也夢(mèng)想介入的業(yè)務(wù),但做不到啊,不僅資金缺乏,同時(shí)在資金管理上也做不到風(fēng)控管理,只好眼羨。

所以,中原地產(chǎn)的創(chuàng)始人,現(xiàn)任中原集團(tuán)主席兼總裁的施永青老先生才不得不無(wú)奈地表示:“你問(wèn)我有沒(méi)有條件打敗他,我在現(xiàn)在這個(gè)情況,我是客觀(guān)一點(diǎn)說(shuō),我們從資源、資金、現(xiàn)有的管理班底,都跟鏈家是有距離的,我們沒(méi)有條件打敗鏈家。”但他同時(shí)也表示,“鏈家這種發(fā)展的模式是風(fēng)險(xiǎn)很高的模式,他是由中央做一個(gè)戰(zhàn)略判斷,一下子就押注,他一押不是在某一個(gè)位置押,他是全中國(guó)、全集團(tuán)一次過(guò)地受過(guò)。但是他一錯(cuò)可能就全錯(cuò),因?yàn)樗窍鄬?duì)冒風(fēng)險(xiǎn)的,所以如果是他出問(wèn)題的時(shí)候,可能不是給我打敗了,是他自己找來(lái)的。”

3、鏈家模式之罪,行業(yè)原罪下的互聯(lián)網(wǎng)野蠻生長(zhǎng)

2015年3月5日,在兩會(huì)上,李克強(qiáng)總理的政府工作報(bào)告首次提出了“互聯(lián)網(wǎng)+”的概念,并將其上升到國(guó)家意志的高度。鏈家是以互聯(lián)網(wǎng)+二手中介市場(chǎng)風(fēng)生水起的一大案例,只不過(guò)鏈家誕生在一個(gè)高度信息不對(duì)稱(chēng)的具有行業(yè)原罪的二手房中介行業(yè)。

在互聯(lián)網(wǎng)+的風(fēng)口,鏈家將業(yè)務(wù)分為三大塊:交易管理(新房、二手房)、金融管理(鏈家理財(cái)、理房通等)、資產(chǎn)管理(丁丁租房、自友如家),傳統(tǒng)中介業(yè)務(wù)僅有交易管理。

從單純的房產(chǎn)交易來(lái)看,最好的互聯(lián)網(wǎng)+中介模式是愛(ài)屋及烏的純互聯(lián)網(wǎng)輕門(mén)店輕資產(chǎn)模式,這樣成本最低。左暉曾在采訪(fǎng)中透露,在鏈家模式成型前,鏈家內(nèi)部曾進(jìn)行傳統(tǒng)派模式和互聯(lián)網(wǎng)派模式的激烈討論,并從如何干掉鏈家來(lái)進(jìn)行論證。最終互聯(lián)網(wǎng)派在討論互聯(lián)網(wǎng)到底能在多大程度上取代傳統(tǒng)中介時(shí)幾乎取得了壓倒性的勝利,但發(fā)現(xiàn)缺乏門(mén)店的支撐永遠(yuǎn)無(wú)法打敗傳統(tǒng)派。所以左暉表示:“房地產(chǎn)中介企業(yè)分三類(lèi): 傳統(tǒng)中介企業(yè)、互聯(lián)網(wǎng)中介企業(yè)和鏈家這三種。”?

廣受詬病的鏈家金融就是鏈家在中介領(lǐng)域的首創(chuàng),也是鏈家得以迅速發(fā)展的核心引擎來(lái)源。先不論該模式背后有多少的違規(guī)操作存在,鏈家這種模式都是傳統(tǒng)中介學(xué)不來(lái),而且不敢學(xué)的,不論是相對(duì)透明化的業(yè)務(wù)流程梳理、業(yè)務(wù)流程的統(tǒng)一性,還是鋪天蓋地的廣告宣傳,還是100%真房源的承諾,還是牛逼的獨(dú)家簽賠房源,還是高收益的金融業(yè)務(wù)……

只不過(guò),在鏈家的模式是僅此一家別無(wú)分店,當(dāng)一個(gè)新興事物成長(zhǎng)起來(lái)時(shí)因?yàn)槿狈ο鄳?yīng)的法律法規(guī),因?yàn)樾枰欢螘r(shí)間才能看透,所以市場(chǎng)和政策給予了其野蠻生長(zhǎng)的機(jī)會(huì)。或者陰謀論一點(diǎn),鏈家或可能本身就認(rèn)識(shí)到該模式存在的風(fēng)險(xiǎn),只不過(guò)評(píng)估下來(lái)即使政府出臺(tái)相關(guān)的法律法規(guī)也不會(huì)對(duì)現(xiàn)有業(yè)務(wù)造成太大的影響,或者業(yè)務(wù)發(fā)展起來(lái)再調(diào)整也不會(huì)影響業(yè)務(wù)地基。要知道鏈家集團(tuán)的機(jī)構(gòu)股東上海復(fù)星創(chuàng)業(yè)投資管理有限公司可是長(zhǎng)袖善舞的郭廣昌操盤(pán)的。(關(guān)于鏈家股東的相關(guān)情況請(qǐng)見(jiàn)這篇報(bào)道。)

在“互聯(lián)網(wǎng)+”的野蠻生長(zhǎng)下,有人把近兩年瘋狂擴(kuò)張的鏈家稱(chēng)為現(xiàn)象級(jí)公司,這家原本盤(pán)踞在北京的房地產(chǎn)中介公司在2015年進(jìn)行了如火如荼的并購(gòu),把業(yè)務(wù)擴(kuò)展到了全國(guó)。2001年鏈家成立時(shí)僅37人,13年后的2014年底門(mén)店不過(guò)1500間,經(jīng)紀(jì)人3萬(wàn)名,2000億的交易額。在借助互聯(lián)網(wǎng)+改造產(chǎn)業(yè)鏈后,一年時(shí)間已經(jīng)相繼并購(gòu)了成都伊誠(chéng)、上海德佑、深圳中聯(lián)、廣州滿(mǎn)堂紅,以及新房市場(chǎng)的高策等6家公司,成為北京、上海、香港、深圳、廣州、天津和南京7大市場(chǎng)份額第一的二手房產(chǎn)中介公司。目前鏈家已經(jīng)進(jìn)入了24個(gè)城市,擁有6000家門(mén)店、10萬(wàn)名房地產(chǎn)經(jīng)紀(jì)人以及6000萬(wàn)套房源數(shù)據(jù)。2015年交易額達(dá)到7090億,約占據(jù)GDP的1%,2015年的交易額增幅3倍,甚至超過(guò)預(yù)期100%,這樣的增長(zhǎng)速度無(wú)疑是瘋狂的,鏈家2017年希望達(dá)成的目標(biāo)是交易額突破1萬(wàn)億元,增長(zhǎng)率仍然很高。

4、鏈家之罪,模式骨子里帶來(lái)的原罪

鏈家通過(guò)互聯(lián)網(wǎng)+中介來(lái)改造中介行業(yè),2015年交易額300%的同比增長(zhǎng),超過(guò)預(yù)期100%的業(yè)績(jī)?cè)鲩L(zhǎng)無(wú)疑說(shuō)明模式的有效性。這個(gè)有效的模式是鏈家骨子里帶來(lái)的,但這個(gè)模式本身帶有巨大的風(fēng)險(xiǎn)。

金融是鏈家模式的核心,也是鏈家估值迅速增長(zhǎng)的引擎。鏈家副總裁、CFO 魏勇在 2015年接受中國(guó)經(jīng)濟(jì)網(wǎng)采訪(fǎng)時(shí)曾表示:“目前(鏈家)金融業(yè)務(wù)已占整體盈利的近 10%,在未來(lái) 5年里做到 50%也是有可能的。” 而鏈家金融要做到如此大的盈利規(guī)模需要通過(guò)三方面來(lái)達(dá)成:1、增加借貸(特別是貸款)用戶(hù)的金額和數(shù)量;2、拉長(zhǎng)用戶(hù)借貸和沉淀資金的時(shí)間;3、增加借貸用戶(hù)比率。這三方面怎么達(dá)成?

1) 鏈家需要用戶(hù)資金盡可能多的沉淀在鏈家擔(dān)保系統(tǒng)中。鏈家金融為了獲取收益必須要實(shí)現(xiàn)將理財(cái)、擔(dān)保等業(yè)務(wù)都全部收歸到自己的子公司囊中,不再假借第三方公司之手而用自己的全資子公司運(yùn)維,業(yè)務(wù)模式也需要覆蓋“房產(chǎn)買(mǎi)賣(mài)——銀行按揭——資金托管——產(chǎn)權(quán)服務(wù)——過(guò)橋融資——金融理財(cái)”的金融閉環(huán)模式。

所以才有了鏈家金融的三駕馬車(chē)的業(yè)務(wù)布局:2006年開(kāi)始的融信按揭(北京中融信擔(dān)保)、2014年上線(xiàn)的鏈家理財(cái)、2015年開(kāi)始運(yùn)營(yíng)的理房通。當(dāng)然,盡管近20%的貸款年利率也被用戶(hù)直呼高利貸,實(shí)際上法律規(guī)定高于銀行貸款利息4倍之內(nèi)不違法,鏈家的利率正好是不超過(guò)該范圍。

2)鏈家需要擴(kuò)大借貸款用戶(hù)的數(shù)量,那就需要更多的交易用戶(hù)數(shù)。就需要更多用戶(hù)在鏈家系統(tǒng)下單,同時(shí)鏈家可能會(huì)將原本不必貸款的消費(fèi)者“轉(zhuǎn)化”為貸款交易用戶(hù)。本次投訴的黃先生就遭遇了被按揭貸款的事實(shí),110萬(wàn)貸款,月息1.6%,注意鏈家某些門(mén)店貸款不滿(mǎn)1月是按1月計(jì)算的。截至 2016年2月23日,鏈家金融平臺(tái)實(shí)現(xiàn)了累計(jì)投資金額已超過(guò) 1755 億元,用戶(hù)超 31 萬(wàn),單日最高成交量近 2 億,日均成交量超過(guò) 3800 萬(wàn)元,人均投資金額超過(guò) 16 萬(wàn)元的成果。

3)鏈家需要更多的交易用戶(hù)數(shù)就需要更多門(mén)店。更多門(mén)店和中介經(jīng)紀(jì)人才可能帶來(lái)更多的交易用戶(hù),美國(guó)一個(gè)中介經(jīng)紀(jì)人平均每年簽單6套房源,我國(guó)經(jīng)紀(jì)人簽單水平還達(dá)不到該程度。所以鏈家才迫切需要通過(guò)并購(gòu)迅速擴(kuò)張門(mén)店數(shù)量,也才有了2015年新增門(mén)店4500家(增幅200%)的增速。

4)鏈家需要更多的廣告支出。為了獲取更多的用戶(hù)除了門(mén)店終點(diǎn)攔截外,還需要在廣告攻勢(shì)上搶占用戶(hù)心智,憑借著2015年的巨大廣告投入鏈家才有了如此輝煌的業(yè)績(jī),也出現(xiàn)了無(wú)處不見(jiàn)鏈家廣告的情形,當(dāng)然也造就了2015年7月13日百度搜索結(jié)果皆為鏈家網(wǎng)廣告的奇妙事件,誰(shuí)讓你丫在百度投放多呢,蘋(píng)果掉落時(shí)當(dāng)然自己砸到了樹(shù)下的人頭上唄。

鏈家模式誕生之初就存在天生的缺陷,如果該缺陷被政策允許,那就是天生的優(yōu)點(diǎn),這將繼續(xù)促使鏈家的快速發(fā)展和擴(kuò)張。在該模式下,鏈家的金融資金必定不可能假借第三方之手來(lái)完成,也不可能授權(quán)給第三方,否則鏈家的未來(lái)勢(shì)必跛足而行,這也就造就了在中融信、理財(cái)、理房通子公司下的資金存在監(jiān)管風(fēng)險(xiǎn),鏈家全部都自己操辦了。

但是如果鏈家將資金用途拓展至買(mǎi)房交易之外,那鏈家就會(huì)變成另外一個(gè)P2P,且不受任何第三方擔(dān)保和管控的P2P平臺(tái),這樣的平臺(tái)本身無(wú)疑是可怕的,根據(jù)鏈家理財(cái)數(shù)據(jù)預(yù)估,鏈家每月資金沉淀高達(dá)20億元左右,但鏈家披著房產(chǎn)金融的外衣完全可以不做任何披露信息,所以這又加劇了平臺(tái)的可怕性。

缺乏監(jiān)管是可怕的,之前支付寶安卓版偷傳用戶(hù)隱私,百度開(kāi)發(fā)工具泄露用戶(hù)隱私都是在缺乏監(jiān)管的情形下出現(xiàn)的,為什么App Store的支付寶和百度就不會(huì)出現(xiàn)這樣的問(wèn)題呢?因?yàn)橛斜O(jiān)管。所以寧愿相信制度也不要相信人性,人性是經(jīng)不起考驗(yàn)的。

在善惡之間,并沒(méi)有一道穿不透的藩籬。邪惡不僅僅會(huì)是“他們”,也可能會(huì)是“我們”。

作為一個(gè)行業(yè)觀(guān)察者,鏈家的模式無(wú)疑是超前的,對(duì)于這樣的模式筆者要點(diǎn)贊,但同時(shí)對(duì)鏈家的野蠻生長(zhǎng)和資金監(jiān)管也抱有深深的恐懼,沒(méi)有監(jiān)管的鏈家隨時(shí)有可能向未知的領(lǐng)域發(fā)展,帶來(lái)未知的風(fēng)險(xiǎn),作為一個(gè)擁有10萬(wàn)名員工的公司,作為一名年銷(xiāo)售額6000億用戶(hù)數(shù)百萬(wàn)的公司,這樣的風(fēng)險(xiǎn)無(wú)疑比P2P的風(fēng)險(xiǎn)大得多得多。

珍愛(ài)荷包,遠(yuǎn)離鏈家。

二、王新宇V:當(dāng)狼性文化與爭(zhēng)議模式相加,結(jié)果就是可怕

虎嗅作者:王新宇V,微信公眾號(hào):互聯(lián)網(wǎng)啟示錄(netmedia)

截止發(fā)稿前,鏈家董事長(zhǎng)左暉以及鏈家官方的聲明,僅僅體現(xiàn)在態(tài)度上,總體大意是:事件是存在的,我們不會(huì)狡辯,下面還要繼續(xù)認(rèn)真做事。但是對(duì)于社會(huì)各界的質(zhì)疑,尤其是金融業(yè)務(wù)的質(zhì)疑,并未有足夠的回應(yīng)。

此次鏈家遭遇成立以來(lái)最大的危機(jī),這并不是危言聳聽(tīng)。那么,除了金融業(yè)務(wù)的隱患,鏈家模式到底還存在哪些潛在的問(wèn)題呢?

1、壟斷背后的善與惡

不得不說(shuō),鏈家的商業(yè)模式邏輯中讓中介行業(yè)最佩服的,自然是它的規(guī)模和完善的互聯(lián)網(wǎng)應(yīng)用體系。鏈家一直標(biāo)榜自己是真房源,這一點(diǎn)的確很多公司難做到,中介的房源,一般多為經(jīng)紀(jì)人自己拓展或者交流。所以為了獲得一套獨(dú)家房源,中介可能向房主承諾高價(jià)出售,甚至為了提前鎖定房主,鏈家還會(huì)與房主簽協(xié)議,并且繳納一定的費(fèi)用。這種狼性的拓展方法,的確為鏈家立下汗馬功勞。

鏈家本來(lái)在上海的規(guī)模并不大,一切在于鏈家這兩年的瘋狂擴(kuò)張:成都伊誠(chéng)地產(chǎn)、上海德佑地產(chǎn)、深圳中聯(lián)地產(chǎn)、廣東滿(mǎn)堂紅等全國(guó)或者區(qū)域內(nèi)具有較高市場(chǎng)地位的中介公司紛紛被鏈家收購(gòu)。這次出事的,正是原來(lái)的德祐、現(xiàn)在的鏈家。德祐主要經(jīng)營(yíng)上海本地中高端精品房源,在鏈家收購(gòu)之前,德祐極其重視品牌口碑,所以對(duì)人員招聘要求也較高,在被收購(gòu)前沒(méi)有出現(xiàn)過(guò)如此大的經(jīng)營(yíng)危機(jī),可以說(shuō)口碑還是不錯(cuò)的,這在中介領(lǐng)域已經(jīng)屬于罕見(jiàn)。

隨著鏈家的收購(gòu)而來(lái)的是鏈家的企業(yè)文化,自然是追求狼性的,鏈家在北京沙河設(shè)有軍事化訓(xùn)練基地。新聞媒體的報(bào)道和購(gòu)房者的投訴,表面上看可能是經(jīng)紀(jì)人的原因,但背后與鏈家管理團(tuán)隊(duì)的狼性企業(yè)文化是分不開(kāi)的。除此之外,抬高房?jī)r(jià)、低收高賣(mài)等中介不規(guī)范的操作的事件,也被媒體不斷挖出。

收購(gòu),需要大量的資金,收購(gòu)?fù)瓿傻娜藛T擴(kuò)張,同樣需要大量的人員和門(mén)店來(lái)支撐,所以鏈家需要的資金量是非常巨大的。那么鏈家所規(guī)定的2.7%的中介費(fèi)用,也是順理成章的事情。但是2.7%的中介費(fèi)用顯然并不能維持這么龐大的公司運(yùn)營(yíng),因?yàn)?.7%的很大部分,是要與員工進(jìn)行分配的,從錄入房源、房源歸屬、實(shí)地勘察、鑰匙托管、獨(dú)家委托、獨(dú)家銷(xiāo)售等等環(huán)節(jié),經(jīng)紀(jì)人都可以獲得自己的收入,實(shí)際上,公司自己留存的很少。

房主希望高價(jià)賣(mài)房、買(mǎi)賣(mài)雙方都有資金需求、經(jīng)紀(jì)人需要快速促成銷(xiāo)售獲取高額提成。獨(dú)家房源意味著要承諾高價(jià)售房,在鏈家主要覆蓋的一二線(xiàn)城市,樓市近期比較火熱,好的房源必然銷(xiāo)售火爆,屬于賣(mài)方市場(chǎng)。鏈家其他掛牌的真實(shí)房源,在價(jià)格上實(shí)際上是變相抬價(jià)了。隨著鏈家市場(chǎng)地位的不斷提升,這樣的抬價(jià)規(guī)模提升,那么房?jī)r(jià)自然而然也被拉上去了。

鏈家的收購(gòu)還在持續(xù),根據(jù)鏈家的目標(biāo)設(shè)定:2017年交易額到1萬(wàn)億元,同時(shí)門(mén)店將由現(xiàn)在的1800家增加到1萬(wàn)家,經(jīng)紀(jì)人數(shù)量將從3萬(wàn)人增加到10萬(wàn)人。近期大量的全國(guó)性廣告的投放,大有一統(tǒng)江湖的勢(shì)頭。

那么問(wèn)題來(lái)了,不擇手段地拿房源,不擇手段地忽悠買(mǎi)房人上套,這樣做對(duì)嗎?是一家全國(guó)性公司的應(yīng)有作為嗎?另外,涉及到老百姓的血汗錢(qián),道歉真的有用嗎?

2、鏈家的金融業(yè)務(wù)有風(fēng)險(xiǎn)嗎?

P2P頻頻跑路,包括很多在著名媒體打過(guò)廣告的。那么中介公司有可能跑路嗎?這個(gè)答案也是一樣的,屢見(jiàn)不鮮于媒體的中介跑路事件,也多是由資金鏈引發(fā),比如中介公司拿了買(mǎi)房人的錢(qián),并未進(jìn)行權(quán)證手續(xù)辦理,或者一房多賣(mài)等亂象。對(duì)此,各地住建委幾乎都有對(duì)于資金監(jiān)管的要求,在實(shí)施過(guò)程中各地情況不同。

由于一二線(xiàn)城市房?jī)r(jià)都比較高,買(mǎi)賣(mài)雙方也都有資金需求,按照鏈家的官方說(shuō)法,他們的金融業(yè)務(wù)是“創(chuàng)新”業(yè)務(wù),且風(fēng)險(xiǎn)較低。實(shí)際情況果真如此嗎?

鏈家為賣(mài)房者和購(gòu)房者提供的金融服務(wù)包括贖樓貸、全款貸、換房貸、個(gè)人借款、首付貸、監(jiān)管貸以及理房通等金融產(chǎn)品。這些產(chǎn)品主要是為買(mǎi)房者和賣(mài)房者提供過(guò)橋貸款。

二手房業(yè)務(wù),屬于房地產(chǎn)三級(jí)市場(chǎng)領(lǐng)域,但與購(gòu)買(mǎi)商品房一樣,只要涉及到貸款,必然涉及到杠桿交易。比如說(shuō),按20%的首付計(jì)算,購(gòu)房的杠桿比例是1:5,在此基礎(chǔ)上再通過(guò)首付貸一半的首付,那么購(gòu)房的杠桿比例將放大為1:10。

當(dāng)下樓市狀況比較好,賣(mài)方違約的可能性加大,媒體也曾報(bào)道過(guò)由于房?jī)r(jià)上漲,原房主違約的多起事件,甚至引發(fā)了肢體沖突。表面上看,房子是實(shí)物,且可以抵押,但在二手房領(lǐng)域,潛在風(fēng)險(xiǎn)還有很多,比如民間借貸關(guān)系、房源多次抵押、夫妻矛盾、產(chǎn)權(quán)矛盾等等,都有可能導(dǎo)致交易的失敗,此次風(fēng)波也是如此。

由于有杠桿1:5,雖然利息較高,炒房者完全可能利用一套房套出5套房的首付資金,購(gòu)買(mǎi)房子,一旦市場(chǎng)下跌,無(wú)力償還貸款,很容易形成壞賬,非常類(lèi)似美國(guó)之前發(fā)生的次貸危機(jī),這也是極大的風(fēng)險(xiǎn)。

一旦樓市下滑,有可能出現(xiàn)買(mǎi)房人違約的事件,這樣的事情也并不少見(jiàn)。2014年,不少新房房主就借口開(kāi)發(fā)商降價(jià),違約事件在全國(guó)眾多城市爆發(fā)。在5倍到10倍的杠桿之下,如果出現(xiàn)多米洛骨牌效應(yīng),最終可能引發(fā)擔(dān)保公司或者中介的資金鏈斷裂,高風(fēng)險(xiǎn)的結(jié)果是顯而易見(jiàn)的。

杠桿的風(fēng)險(xiǎn)還不限于此,在樓市較好的情況下,我們假設(shè)一套房?jī)r(jià)值1000萬(wàn)估值,按照鏈家金融產(chǎn)品,理論上可以貸款700萬(wàn)。同樣,隨著市場(chǎng)的變化,半年后,這套房有可能價(jià)值1300萬(wàn),利用杠桿,完全有可能為了促成交易,中介方提前做高房?jī)r(jià)。這個(gè)價(jià)格實(shí)際上并不是市場(chǎng)認(rèn)可的價(jià)值,而是中介公司利用自己的市場(chǎng)定位進(jìn)行的定價(jià),類(lèi)似游戲中GM的作用一樣,最終的結(jié)果是二手房房?jī)r(jià)可能對(duì)房地產(chǎn)二級(jí)市場(chǎng)產(chǎn)生影響,即拉升了該地區(qū)的房?jī)r(jià),尤其是上海這樣有特殊意義的地區(qū),的確值得警惕。這個(gè)結(jié)果,恐怕并不是政府或者買(mǎi)房人想看到的,盡管中介公司的本意并不是如此。

3、鏈家模式的爭(zhēng)議在于未來(lái)不明

從之前的媒體報(bào)道來(lái)看,鏈家聲稱(chēng)當(dāng)下的金融產(chǎn)品收入占比還不高,2015年金融業(yè)務(wù)整體收入占比預(yù)計(jì)超過(guò)15%,但是希望在2020年之前,占到50%。

這里假設(shè)算一筆賬,按照7000億交易額算,2.4%最高收入是168億的傭金收入。按照鏈家理財(cái)2015年報(bào)顯示,該平臺(tái)2015年累計(jì)成交138億,發(fā)放收益1.559億,按照鏈家6.4%的年化收益推算,常年循環(huán)的資金池大概約為24億。上海市消保委列舉的兩個(gè)案例中,為促成交易,鏈家門(mén)店為購(gòu)房者提供了短期借款產(chǎn)品,月利率1.6%,即年化利率19.2%。減去6.4%,由此推斷鏈家的金融業(yè)務(wù)收入約為3億,當(dāng)然,這3億沒(méi)有刨除其他成本,實(shí)際利潤(rùn)可能更少。

按照鏈家對(duì)外所稱(chēng)預(yù)估2015年金融業(yè)務(wù)整體收入占比超過(guò)15%計(jì)算,鏈家整體的收入毛利僅有20億???是否可能有另外的資金來(lái)源?

一個(gè)正在大力收購(gòu)?fù)小⒖焖贁U(kuò)張的熱門(mén)公司,除了利用互聯(lián)網(wǎng)平臺(tái)進(jìn)行了房源展示和房源管理,鏈家其他的經(jīng)營(yíng)模式還是局限于店面的傳統(tǒng)方式,并不是一家互聯(lián)網(wǎng)公司。

與其他互聯(lián)網(wǎng)中介公司,如搜房、愛(ài)屋吉屋相比,傭金高出搜房5倍多,價(jià)格和服務(wù)并未有特殊區(qū)別,臃腫的門(mén)店和成本支出,僅靠傭金收入顯然不符合這么大體量公司所具備的上升空間,所以這是在房產(chǎn)業(yè)內(nèi)倍受質(zhì)疑的一點(diǎn)。

可以預(yù)見(jiàn)的是,事件還將繼續(xù)發(fā)酵,即使鏈家躲過(guò)了這次監(jiān)管,但市場(chǎng)不會(huì)騙人,一旦房地產(chǎn)行業(yè)下滑,有些事情恐怕就不是簡(jiǎn)單的調(diào)查了。

盡管鏈家極力看好自己的金融產(chǎn)品,但當(dāng)此次上海政府重拳出擊,叫停相關(guān)業(yè)務(wù),顯然對(duì)于買(mǎi)房人是一種負(fù)責(zé)的行動(dòng),暴露的問(wèn)題也相當(dāng)清楚。鏈家是時(shí)候?qū)ψ约旱慕鹑跇I(yè)務(wù)好好解釋一下了。

三、強(qiáng)說(shuō):算個(gè)總賬,鏈家到底違了多少規(guī)?

虎嗅作者:強(qiáng)說(shuō),微信公眾號(hào):強(qiáng)說(shuō)(qiangshuo666)

須知,鏈家違規(guī),并不獨(dú)在上海,一直以來(lái),鏈家都以各種手段,不斷挑戰(zhàn)監(jiān)管,違規(guī)操作處處可見(jiàn)。不妨一起看看,鏈家的商業(yè)邏輯里,到底有多少違規(guī)之處。

1、 鏈家收取2.7%中介費(fèi)是一個(gè)違規(guī)動(dòng)作

一直以來(lái),鏈家都以傲人的2.7%中介費(fèi)獨(dú)步江湖。高收費(fèi)維持著自己不斷擴(kuò)張的步伐,也正是鏈家在無(wú)形中不斷進(jìn)行消費(fèi)者洗腦,把自己的高收費(fèi)與好服務(wù)、好品牌概念掛鉤,拉開(kāi)與其他中介公司差距的關(guān)鍵手段。

但事實(shí)上,從沒(méi)有人去質(zhì)疑過(guò)2.7%的收費(fèi)是否合理。所有的人都想當(dāng)然認(rèn)為,鏈家的服務(wù)就值這個(gè)價(jià),企業(yè)有對(duì)自己服務(wù)收費(fèi)定價(jià)的權(quán)利,能收2.7%,是鏈家的本事。市場(chǎng)機(jī)制既然允許,鏈家的客戶(hù)接受,那就是合法的。

但這真的是違規(guī)的。

在2011年發(fā)改委之前公布的《關(guān)于降低住宅買(mǎi)賣(mài)經(jīng)紀(jì)服務(wù)收費(fèi)標(biāo)準(zhǔn)的通知》中,已經(jīng)明確規(guī)定中介費(fèi)收費(fèi)不得超過(guò)2%,對(duì)于“某些特別復(fù)雜的房產(chǎn)交易”,可以適當(dāng)上浮10%,也就是中介公司可以收到房款總額的2.2%。但鏈家在實(shí)際操作過(guò)程中,破天荒的隱瞞消費(fèi)者,把所有交易都算作“復(fù)雜交易”,自然的把中介費(fèi)收取上限提高到2.2%。

而另外的0.5%,鏈家則更具創(chuàng)造性的把這部分收費(fèi)算作“交易服務(wù)擔(dān)保費(fèi)”,對(duì)客戶(hù)暗示的意思是“不交錢(qián)不保證交易成功”。但其中的收費(fèi)內(nèi)容主要是原本中介服務(wù)中就已經(jīng)提供的服務(wù),或者不疼不癢的擦邊球:例如協(xié)助用戶(hù)完成貸款流程、保管文書(shū)、協(xié)助辦理繳稅、過(guò)戶(hù)流程等。為了免責(zé),鏈家又名義上告知用戶(hù)“可以不選”,但簽合同時(shí),對(duì)于客戶(hù)來(lái)說(shuō),鏈家會(huì)翻臉告知“錢(qián)必須要交”。

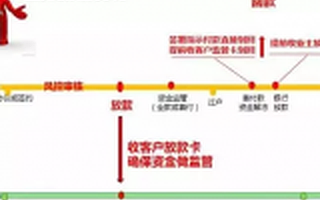

2、鏈家以理房通讓房款全程脫離四方監(jiān)管

中介的資金監(jiān)管一直是一個(gè)老大難。在中國(guó)房地產(chǎn)發(fā)展的歷史上,出現(xiàn)了兩次大規(guī)模的中介攜款跑路事件。自此以后,官方明文規(guī)定,交易資金必須做四方監(jiān)管。所謂的四方是:中介、買(mǎi)家、賣(mài)家、銀行。在四方均在場(chǎng)的情況下,把房款交給銀行,由銀行機(jī)構(gòu)在交易完成后將款項(xiàng)打給賣(mài)家。在這個(gè)過(guò)程中,中介無(wú)論如何,都不能染指房產(chǎn)交易資金。

但正如我在《鏈家理房通:正確的產(chǎn)品,難看的吃相里》一文中提到的,鏈家冒天下之大不韙,理房通作為一個(gè)創(chuàng)造性的發(fā)明,被鏈家強(qiáng)制使用到自己的房產(chǎn)交易中替代銀行作為第四方。

在鏈家理房通上線(xiàn)后,鏈家的經(jīng)紀(jì)人要求買(mǎi)家將房款不經(jīng)過(guò)銀行,直接打到鏈家理房通,房產(chǎn)完成過(guò)戶(hù)后,由理房通打給賣(mài)家。作為鏈家的全資子公司,北京理房通科技有限公司在房產(chǎn)交易過(guò)程中以第四方身份出現(xiàn),全程監(jiān)管交易資金。

只有銀行才能做的事情,鏈家當(dāng)著所有人的面,玩了一出貍貓換太子,自己做了。銀行全程被甩在鏈家背后,所有的資金劃轉(zhuǎn)動(dòng)作,銀行都無(wú)法染指。而這么明顯的違規(guī)動(dòng)作,也只有鏈家敢為天下先。

3、鏈家在監(jiān)管過(guò)程中挪用了客戶(hù)資金、侵占客戶(hù)利息

如果有鏈家的買(mǎi)房用戶(hù),遵照鏈家的規(guī)定使用了理房通,可以拿出自己的那份合同看看。上面有鏈家白紙黑字的條款:

第四條 還款事項(xiàng)

1、《融信托管協(xié)議》托管資金的劃轉(zhuǎn)

1)各方同意,甲乙雙方辦理完畢該房屋所有權(quán)轉(zhuǎn)移手續(xù)且達(dá)到《融信托管協(xié)議》約定的托管資金劃轉(zhuǎn)條件時(shí),丙方有權(quán)自行將托管資金人民幣(大寫(xiě))XX元整直接劃轉(zhuǎn)至丙方指定賬戶(hù),以作墊資款匯款,且該劃轉(zhuǎn)無(wú)需另行取得甲、乙任何一方的同意。

這個(gè)條款的誕生,也正是最有力的證據(jù),鏈家以理房通的名義,監(jiān)管了客戶(hù)的資金。但資金的流程,也并非被所謂的“北京理房通支付科技有限公司”掌握,而是流入了在理房通內(nèi)開(kāi)戶(hù)的、鏈家旗下全資子公司——北京中融信擔(dān)保有限公司。

而根據(jù)這個(gè)條款,在監(jiān)管過(guò)程中,買(mǎi)賣(mài)雙方對(duì)資金凍結(jié)過(guò)程是毫無(wú)知情權(quán)的。中融信告訴你,錢(qián)在我手里,房子過(guò)戶(hù)了,自然會(huì)按照規(guī)定打到賣(mài)家的賬戶(hù)里,但這個(gè)中間的過(guò)程,不需要你們管,錢(qián)到底去了哪里,做了任何劃轉(zhuǎn)操作,也不需要買(mǎi)賣(mài)雙方同意。

在四方監(jiān)管過(guò)程中,錢(qián)是被銀行凍結(jié)的。而到鏈家手里,鏈家則告訴你“我凍結(jié)了”。但凍結(jié)這個(gè)事情到底做沒(méi)做,只有鏈家自己?jiǎn)畏矫嬷馈0凑者^(guò)戶(hù)流程,一套房子正常完成成交,短則一個(gè)月,多則三個(gè)月。這么長(zhǎng)的時(shí)間跨度,資金監(jiān)管最終跨越“鏈家-理房通-中融信”三個(gè)機(jī)構(gòu),鏈家設(shè)計(jì)了這么復(fù)雜的流程,寫(xiě)下這樣的條款,然后告訴用戶(hù),我絕對(duì)沒(méi)有動(dòng)你的資金。

而這個(gè)條款中,更駭人的是,同樣白紙黑字的條款寫(xiě)明“托管資金在托管過(guò)程內(nèi)不計(jì)息”。這個(gè)條款比銀行更加霸道,因?yàn)樵谒姆奖O(jiān)管過(guò)程中,銀行是以活期利息計(jì)息并且最終返給用戶(hù)的。但,鏈家不是銀行,所以鏈家不計(jì)息。有句玩笑說(shuō),被人賣(mài)了還在幫他數(shù)錢(qián),用在這里,應(yīng)該不算過(guò)分。

4、鏈家旗下的中融信擔(dān)保,不合規(guī),更沒(méi)資格

在鏈家理財(cái)?shù)臉I(yè)務(wù)中,所有的理財(cái)產(chǎn)品都被標(biāo)明“由中融信擔(dān)保提供本息擔(dān)保”。根據(jù)這個(gè)合同的細(xì)則,表明鏈家在售的所有理財(cái)產(chǎn)品,如果發(fā)生風(fēng)險(xiǎn),都由中融信擔(dān)保資金安全。但實(shí)際上,“北京中融信擔(dān)保有限公司”既沒(méi)有資格做這件事,也沒(méi)有能力做這這件事。

所謂資格,在中融信工商備案登記的經(jīng)營(yíng)范圍中,可以明確查到,“北京中融信擔(dān)保有限公司”只能涉足“經(jīng)濟(jì)合同擔(dān)保(不含融資性擔(dān)保)”。而鏈家所賣(mài)的所有理財(cái)產(chǎn)品,都是內(nèi)容明確的融資行為。中融信根本不具備擔(dān)保鏈家所賣(mài)的理財(cái)產(chǎn)品本息安全的資格。一旦鏈家理財(cái)所出售的產(chǎn)品發(fā)生問(wèn)題,換句話(huà)說(shuō),中融信給的只是一句字面上的承諾。

但令人匪夷所思的,還不在于此。中融信作為鏈家的全資子公司,法人代表也就是鏈家董事長(zhǎng)左暉本人。在P2P理財(cái)平臺(tái)紛紛倒閉的同時(shí),2015年12月28日出臺(tái)的《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法(征求意見(jiàn)稿)》(以下簡(jiǎn)稱(chēng)《暫行辦法》)第三章第十條規(guī)定,網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)禁止向出借人提供擔(dān)保或者承諾保本保息。沒(méi)錯(cuò),鏈家理財(cái)?shù)故菦](méi)有為自己平臺(tái)提供的理財(cái)產(chǎn)品承諾本息安全,它找了個(gè)自己旗下沒(méi)有擔(dān)保資格的子公司承諾本息安全。

這不光是違規(guī),這就是愚弄群眾。

鏈家違規(guī)是常態(tài),暴露了房地產(chǎn)中介市場(chǎng)的混亂和監(jiān)管的失位

以鏈家今時(shí)今日的規(guī)模體量,還能如此肆無(wú)忌憚的違規(guī)操作。只能說(shuō),最終暴露的,還是房地產(chǎn)中介市場(chǎng)的混亂。事實(shí)上,在這個(gè)市場(chǎng)上,并不只是鏈家一家在做這些事情。對(duì)于其它中介來(lái)說(shuō),鏈家干的,正是自己想干的。鏈家的商業(yè)利益鏈,正是自己羨慕的。

縱覽鏈家的違規(guī)操作,貫穿了二手房交易過(guò)程中的每一個(gè)環(huán)節(jié)。一個(gè)行業(yè)巨頭絞盡腦汁,竟然以違規(guī)手段構(gòu)建自己的商業(yè)邏輯。不得不說(shuō),在現(xiàn)在這個(gè)市場(chǎng)上,只有極強(qiáng)的信息不對(duì)稱(chēng),才可能為鏈家提供操作空間。但這種極強(qiáng)的信息不對(duì)稱(chēng),最終體現(xiàn)的是監(jiān)管的缺位。中介費(fèi)為什么可以收到2.7%?銀行為什么可以被甩開(kāi)在四方監(jiān)管以外?鏈家為什么可以暗地里挪用房款?這些疑問(wèn)伴隨著每一筆二手房交易,但以中國(guó)的房地產(chǎn)三級(jí)市場(chǎng)的發(fā)展勢(shì)頭和規(guī)模,竟然這個(gè)行業(yè)可以被鏈家堂而皇之的鉆空子,監(jiān)管對(duì)此真的可以置之事外?

創(chuàng)頭條是創(chuàng)興動(dòng)力旗下的創(chuàng)新創(chuàng)業(yè)資訊和企服產(chǎn)品,國(guó)家高新技術(shù)企業(yè)。平臺(tái)匯聚百萬(wàn)級(jí)企業(yè)用戶(hù),基于企業(yè)號(hào)、雙創(chuàng)地圖、政策通、融資報(bào)、活動(dòng)工具、企服市場(chǎng)等產(chǎn)品,提供資訊、數(shù)據(jù)、線(xiàn)上對(duì)接等企業(yè)服務(wù),并以路演、產(chǎn)業(yè)大賽、峰會(huì)、培訓(xùn)、產(chǎn)業(yè)對(duì)接等方式提供線(xiàn)下賦能服務(wù)。

Android & IOS

掃碼關(guān)注

京公網(wǎng)安備 11010802029378號(hào)

站長(zhǎng)統(tǒng)計(jì)

RSS

京公網(wǎng)安備 11010802029378號(hào)

站長(zhǎng)統(tǒng)計(jì)

RSS

Tel:18514777506

關(guān)注微信公眾號(hào)

創(chuàng)頭條企服版APP