用“裸條”威脅學生?校園網貸這是經歷了多少悲與傷?

長沙某高校大二學生尹某,在趣分期上借款6000元,因為逾期總共需要還款1.3萬多元,逾期違約金甚至超過了本金;

河南牧業經濟學院大二學生鄭旭,因迷戀賭球欠下了校園網貸平臺60萬,因無力償還最終絕望跳樓;

福建師范大學閩南科技學院一名學生,用十多個同學的信息網貸了70多萬元,其同學們不停地接到催款通知;

......

一個個案例讓人心緒難平,惡性的悲劇個案背后,顯露出來的是校園網貸畸高的利率和額度,模糊的政策指向,野蠻的擴張和催收,空白的風控和監管,再加之越來越多用戶理性喪失......已是紅海一片的校園網貸平臺,未來的路并不平坦,曾有人評價說,資本扭曲下的業務并不那么具有市場,通篇都是騙。

為什么網貸平臺瞄準了大學生這一群體呢?先來看一下大學生這個群體的消費潛力和需求,到底有多大;

截至目前全國有3000多所高校,在校大學生約有3600萬人,這個龐大的市場產生了上百億的市場需求缺口,再加上當下的大學生是一群真正在互聯網時代下生活長大,并且最活躍的用戶群。這個群體受智能化生活的影響,改變了傳統的消費方式和消費觀念,超前消費行為隨處可見,畢竟誰不樂意花明天的錢辦今天的事呢!

現如今身邊人一個個都拿著iphone抱著ipad,你每個月只有1000塊生活費,家里收入也不高,于是為了心儀的iPhone,省吃儉用每個月省下300塊,一年之后,終于可以買到舊款iPhone了。而現在出現一個平臺,每個月也是300塊,分分鐘可以用上iPhone,只不過多交一點利息,滿足購物心切的你會作何選擇。

之前各銀行曾針對校園群體開放過信用卡服務,給在校學生提供資金支持,后來由于各種原因,銀監會權衡再三,還是叫停了這個服務項目。沒有信用卡,無法提前進行消費,不能申請分期,但是消費需求仍大量存在,于是乎校園網貸在看準了這一切入點之后應運而生,且有如洪水猛獸一般橫掃校園,資本的逐利性讓這個市場迅速膨脹了起來,目前提供校園貸產品的平臺主要有三類:

一是以名校貸、拍拍貸等為代表的P2P網貸平臺;

三是以電商網站衍生金融業務等為代表的傳統電商平臺提供的信貸服務。

拿趣分期來說,14年3月底上線,現在用戶已突破1000萬,可謂是極速發展——任何泡沫在破滅之前,都是充滿機遇和利誘的風口,然而風口大了,暴露出來的問題也越來越多。

①用戶獲取方式稍顯low逼,校園代理狂攬錢

跑馬圈地第一步便是地推。

為了減少人力成本,很多校園網貸創業公司啟用大量的兼職大學生參與線下地推,校園代理的操作風險和道德風險無處不在。線上刷屏、水軍、軟文,線下刷樓、貼海報,這就是趣分期等大多數校園網貸平臺獲取用戶的方式。每到校園開學之際,各大網貸平臺校園代理開始大肆宣傳,學校里鋪天蓋地飛滿街的貸款廣告,海報貼在宿舍樓里,貼進了貼吧里,校園代理走進一間間宿舍向學生推銷,通過微信掃一掃送獎品來獲得關注度,再重點和需要用錢的同學說利息很低,網貸平臺就這樣釣上了一條條天真而又缺乏金融常識的小魚。盡管都說不管是黑貓還是白貓,能抓到老鼠的就是好貓,可是這樣簡單粗暴的用戶獲取方式,最終勢必會增大企業的風險。

②審核信息不嚴格,網貸就是你想貸,想貸就能貸

市場一大,搶奪客戶源變成了大事兒,各平臺為了拓展業務,一再降低貸款申請門檻,為了高速發展不計代價,很多平臺只需要身份證、學信網信息、學生證、電話號碼,就給學生放款,有些甚至憑學生證即可在線辦理或者通過視頻辦理。

以趣分期和分期樂為例,來看看校園網貸平臺是如何審核的。趣分期審核時除了必要的身份證明和在校材料,第一單要去面簽,由趣分期線下團隊完成。第一單有還款能力的,第二單才可以在線簽約;

分期樂的審核包括線上審核和線下審核,線上審核是要對學生的學生證、學籍進行審核,線下審核是要到學生宿舍和學生簽合同。

然而這樣就沒有漏洞了嗎?現在信息如此發達,查到他人的身份證號等關鍵信息簡直小菜一碟,信息被冒用進而出現被貸款的新聞也是迭出不窮,再加之校園代理為了完成指標稍一松懈,有時明知道是不合法的還在繼續給學生貸款,甚至主動放水,更別提去評估申請學生的還款能力,得過且過的信息審核,害了學生也害了平臺。資質審查不嚴或根本沒有資質審核的直接后果就是易導致重復授信、“被貸款”、騙貸、平臺壞賬等風險。目前各個校園貸平臺之間對同一借款人的借款信息還沒有實現數據共享,這就可能出現同一借款人在多家平臺同時借款,不僅容易誘導過度消費,更為恐怖的是過大的負債額度一旦出現問題就會比較嚴重。也有不少同學的信息被冒用,出現問題之后才發現自己已“被貸款”。種種問題在提醒我們,假若審核只是形同虛設,那它必將在為平臺醞釀著后期更大的風險,對判斷力和控制力不足的學生來說,也是極為不負責任的。

③服務費等各種附加費用是不能告訴你的的秘密

在探討這個問題之前,我們先來看一下校園網貸平臺的盈利模式,貸款平臺的盈利主要是靠利息和服務費,還有一些分期導購平臺會收取渠道商的導購費。也即要么把從P2P公司貸款的利息率反壓到學生身上,要么和電商討價還價,這便是校園網貸“商品低毛利+還款高利率”或“商品高毛利+還款低利率”的盈利模式。網貸平臺與電商之間的回旋在這里我們不予討論,在校園網貸服務中,學生貸款成本一般包括兩方面,一方面是貸款利息,另一方面是服務費、手續費、工本費等其他費用。而“利率低至0.99%每月”,“零首付、零利息”這些字眼對于涉世未深的大學生來說卻都太誘人,一些學生只注意到利息低,卻忽略了綜合借款成本很高。事實上許多網貸平臺都是虛假宣傳,據調查純P2P學生網貸平臺年化借款利率普遍在10%至25%之間,分期付款購物平臺要更高些,多數產品的年化利率在20%以上,而某些平臺表面上說是無利息、低利息,實則利用大學生理財知識的欠缺,一些沒有明確說明的服務費、管理費、交易費等加費用一經加總,甚至比利息還高,變相的增高了利息,有的平臺利息費用高達30%,有高利貸之嫌。

④高額罰息不斷惹爭議

高額罰息一直是校園網貸平臺“經久不衰”的爭議點所在,其實很多分期平臺或者借貸公司都沒有在用戶申請分期時,主動、明確地告知逾期還款會造成怎樣的后果,或者將要如何賠償,這也讓一些同學并不清楚拖延還款要負擔多少,進而造成日后負債累累,罰息超過借款本金的事情也是時有發生。以目前市場上主流的網貸平臺為例,名校貸”會收取逾期未還金額的0.5%/天作為違約金,愛學貸用戶分期還款逾期的違約金,為按逾期天數每日收取每期應付未付款項的1%;“趣分期”對用戶消費分期逾期的滯納金施行每日萬分之五的政策,還有少數小貸公司會收取貸款金額7%至8%作為違約金。我們不禁大膽猜想某些平臺在前期學生咨詢時,客服棱兩可的態度模,沒有提前警示學生這些后果,是否也正是在期待學生會出現逾期不還款的行為呢?

高額的罰息套牢的不僅是學生未還上的錢,說大了還有學生的未來。

⑤不怕你還不上款:多方威脅+父母兜底

大學生有的只是學生這個聲譽價值,而且還是虛擬的。沒有的則很多,無收入也沒有信用記錄,在金融行業內稱之為白戶,還款來源無保障,還款計劃無概念,信用風險比較高。同時各大網貸平臺沒有辦法了解用戶是否在不同的分期平臺過度消費,并且審核不嚴格導致對學生用戶的信用狀況和還款能力不甚了解,逾期催收是另一大難題,網貸平臺似乎對待逾期不還錢的學生也有自己的法子,因為學生用戶和社會人士用戶不一樣,他們在校有學業和聲譽捆綁,在外有父母兜底,一旦出現逾期不還款現象,就可以采用宿舍催收、聯系輔導員、聯系家長等方式,更有甚者采取暴力催款方式,比如將名字被大字報貼在校園,或者連環電話威脅催賬,盡顯無力與粗暴。

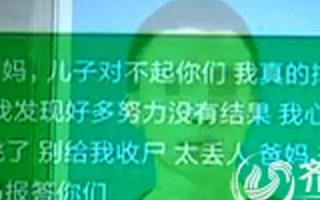

裸條刷新了校園網貸的無恥境界

近日就爆出校園網貸跟學生搞“裸條”貸法,讓人著實汗顏。所謂“裸條”就是指當學生進行借款時,以手持身份證的裸體照片替代借條。當日后發生違約不還款時,放貸人以公開裸體照片,以及跟學生父母聯系等手段為要挾,逼迫大學生還款,而這種“裸條”,幾乎都發生在女大學生身上。暫且不說這些女大學生是抱著什么樣的想法就范,同意配合拍裸照等一系列要求于情于理都不合理,由此可見,校園網貸發展到如今刷出了突破道德與法律底線的無恥新境界,如此悲傷的借貸,只會讓這個本就在灰色地帶游走的平臺,加速走向滅亡。

過好今天,校園網貸明天的路在哪里?

盡管大學生大多數已成年,但礙于其缺少社會經驗、大多無收入來源、法律意識淡薄、金融風險認識不足,所以作出的消費決策與其經濟承擔能力往往存在很大的差額,同時校園網貸也極易誘導大學生過度消費,但無奈學生分期消費這塊蛋糕實在太大,無情的資本市場還是決定吃下這口蛋糕。惡性事件的屢次爆出,加之各方施壓,校園網貸并不是沒有可能像當初的校園信用卡一樣被叫停,盡管可以相信校園網貸的初衷是好的,與學生各取所需,但演化到今天這個地步,我們不禁要發問:校園網貸平臺,過好了今天,明天的路又在哪里???

校方已經開始重視,不少學校已經在著手在各方面給同學們敲響警鐘,理性貸款;上個月教育部和銀監會也已針對前段時間校園分期行業爆發的風險聯合發文要求防范校園貸風險,校園分期行業政策環境似乎正在收緊。現狀加上監管方的嚴管,校園網貸雖然市場很大,但也要開始思考如何突破壁壘了。

要突破如今的壁壘首要做的是建立堅壁的圍墻——規則,以官方出頭建立協會或者某種組織,對校園網貸這個特殊的市場進行規章制度的嚴管,對網貸企業做到資格篩選、控制,才能從源頭上遏制住臟亂差;

其次,針對用戶的經濟額度方面還需要套上一個“標準”,這個標準必須符合學生的市場需求,但又不出格。網貸平臺貸款必須在這個標準范圍內運營,不然貸款額度和還款利率無限化,貸的起還不起;

最后一道是最主要的風控壁壘,雖然目前各家網貸平臺有一套自己的風控系統,奈何都很虛,只有對接銀行的信用才是最好的風控。但是受政策影響,企業未必就能傍上銀行。不能傍銀行其實也可以傍有金融牌照的BAT以及保險公司。目前阿里、京東等大互聯網公司已經在內部建立了屬于自己的信用系統,就能一度影響用戶的消費信用;同時,傍上類似眾安保險等保險公司也是不錯的選擇,保險公司的風控很縝密,不僅能起審核作用,還能起到良好的保護作用,對用戶、平臺都有好處。

結語:不要急著尋找一輪輪的投資擴大市場,放低門檻拓展業務源,不擇手段催收賬款。先把膨脹發酵的市場穩住再說,只有以規則控制平臺,標準限值經濟,風控包圍用戶平臺,才能讓校園網貸的路,走的更遠一點。

本文為第二阿累投稿文章,轉載請注明原作者及出處,投稿郵箱:ganhuo@startup-partner.com

創頭條是創興動力旗下的創新創業資訊和企服產品,國家高新技術企業。平臺匯聚百萬級企業用戶,基于企業號、雙創地圖、政策通、融資報、活動工具、企服市場等產品,提供資訊、數據、線上對接等企業服務,并以路演、產業大賽、峰會、培訓、產業對接等方式提供線下賦能服務。

Tel:18514777506

關注微信公眾號

創頭條企服版APP